广州格鲁竞技官网有限公司欢迎您!

格鲁竞技官网◎近日,深圳中电港技术股份有限公司(以下简称中电港)递交了招股材料,准备进行深交所主板IPO。

◎《每日经济新闻》记者注意到,截至2022年6月底,中电港的存货约112亿元,存货周转率连续两年下降,资产负债率高达90%。显然,存货的消化和资本结构的稳定是中电港经营当中的重要问题。

近日,深圳中电港技术股份有限公司(以下简称中电港)递交了招股材料,准备进行深交所主板IPO。

中电港在电子元器件分销行业中具有举足轻重的地位,2020年和2021年位居境内电子元器件分销商之首。

《每日经济新闻》记者注意到,截至2022年6月底,中电港的存货约112亿元,存货周转率连续下降,资产负债率高达90%。显然,存货的消化和资本结构的稳定是中电港经营当中的重要问题。

中电港主业是电子元器件授权分销,其上游主要包括紫光集团、AMD、高通和恩智浦等企业,下游主要包括小米和富士康等公司,具体的分销产品包括存储器、处理器、模拟器件、射频和晶圆等。

“公司授权的电子元器件涵盖处理器、存储器、射频器件、模拟器件等各类产品,为公司向多领域下游客户提供服务、进行供应链整合奠定了重要基础。”中电港表示。

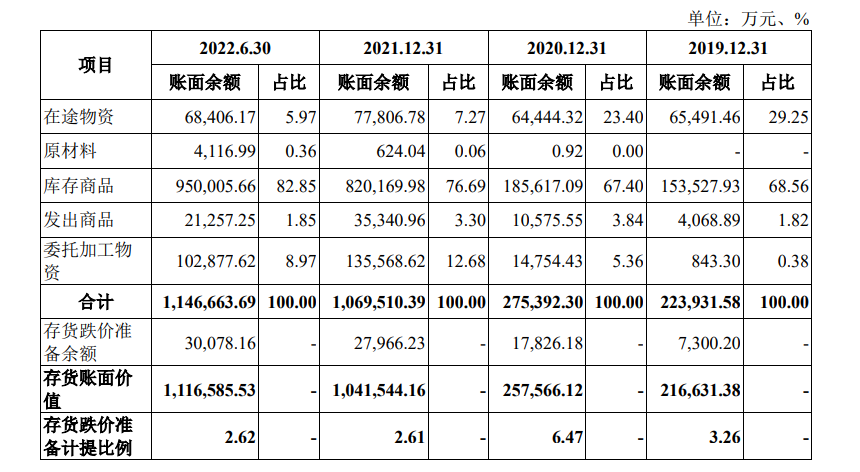

值得注意的是,近年来中电港的存货规模飙升。2019年至2021年底,中电港的存货账面价值分别约22亿元、26亿元、104亿元。2022年6月底,公司的存货账面价值接近112亿元,与2019年相比已增长429%。

“2021年末及2022年6月末存货余额较高,主要系部分客户业务规模持续增长,公司根据客户需求储备了较大金额的存货。”中电港解释。

截至去年6月底,中电港的存货跌价准备余额约3亿元。“整体而言,报告期内公司存货周转速度良好,各期库龄一年以内的存货均在90%以上,存货跌价的风险较低,公司对存货建立了严格的库存管理机制,并对存货计提充分的跌价准备。”中电港表示。

此外,存货规模的飙升,也导致了存货周转率的下降。2019年至2021年及2022年上半年,中电港的存货周转率分别为8.53次、10.02次、5.51次和4.37次。其中,2021年和2022年上半年,中电港的存货周转率低于行业平均水平。

“2021年及2022年1-6月存货周转率略低于行业平均水平,主要原因为2021年末及2022年6月末因部分大客户业务规模持续增长,公司根据客户需求储备了较大金额的存货。”中电港表示。

存货的大幅增长带来了另外一个负面影响,就是中电港的经营活动产生的现金流量净额长期为负。2019年至2021年和2022年上半年,中电港的经营活动产生的现金流量净额分别约-10亿元、-17亿元、-47亿元和-56亿元。

经营活动持续的现金净流出导致了中电港一定程度上需要依靠融资来保障业务增长。与之对应的,上述期间内中电港筹资活动产生的现金流量净额分别约13亿元、21亿元、55亿元和60亿元。

长期的大额筹资也导致了中电港资产负债率较高。截至去年6月底,中电港短期借款金额高达157.76亿元,资产负债率近90%。

“报告期内公司业务规模快速增长,业务快速扩张及上下游账期差异使得公司流动资金占用较多,导致报告期内经营活动现金流量净额持续为负,公司自有资金不能满足公司业务规模持续扩大的需要,加之公司目前融资方式较为单一,大部分资金需求通过银行借款解决,因此资产负债率相对较高。”中电港表示。

值得注意的是,除了存货大规模增长之外,应收账款的增长也是中电港现金压力较大的另外一个重要原因。截至2022年6月末,中电港的应收账款账面价值约90亿元。如将应收票据合并计算,截至去年6月底,中电港的应收账目约98亿元。

中电港表示:“主要系电子元器件分销企业上游一般对接原厂,下游一般对接终端电子产品制造商,上游原厂给予公司的账期一般短于公司给予下游客户的账期,因此电子元器件分销行业对分销商的资金投入要求较高。”

“2022年6月末比例有所上升,主要原因系xiaomi h.k.limited等个别大客户2022年1-6月交易规模增长较大,期末尚未到账期的应收账款余额较大。”中电港表示。

3月13日,《每日经济新闻》记者就中电港存货跌价准备、收到其他与筹资活动有关的现金等内容向其发出采访函,但截至发稿未获得回应。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

Copyright© 2012-2051格鲁竞技·(中国)官方网站 版权所有