广州格鲁竞技官网有限公司欢迎您!

格鲁竞技官网电子元器件分销积累客户,自主研发贡献新增长。公司前身雅创有限 2008 年于上 海成立,发展至今公司业务主要包括两大类,第一大业务为电子元器件的代理及分 销,主要分销东芝、首尔半导体、村田、松下、LG 等国际知名电子元器件设计制造 商的产品,产品具体包括光电器件、存储芯片、被动元件和分立半导体等,第二大 业务为电源管理 IC 的自主研发设计,目前公司自主研发设计的多款电源管理 IC 产 品已经通过 AEC-Q100 等车规级认证,并在现代汽车、克莱斯勒等全球知名车企的 相关车型上得到批量使用。公司发展历史可以分为三阶段,最初为授权分销阶段, 主要从事供应链服务,为下游电子领域各细分市场分销电子元器件产品,积累广泛 客户基础;第二阶段聚焦汽车电子市场,开始为客户提供产品应用方案设计,并在 汽车照明、座舱电子等领域内形成一定的技术积累;第三阶段为分销加自主研发阶 段,公司基于对汽车电子领域的深入理解开拓了车载电源管理 IC 的研发与销售业 务。2019 年公司改制变更为上海雅创电子集团股份有限公司,于 2020 年 7 月 6 日 进行 IPO 首次申报,2021 年 11 月 22 日正式于深圳证券交易所创业板上市。

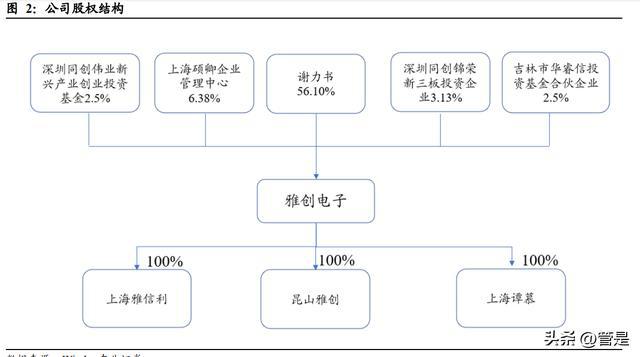

股权结构集中且稳定,产业基金持股。目前公司第一大股东谢力书实际持有公司56.1% 的股权,谢力书黄绍莉夫妇亦为公司的实际控制人,多家产业基金持有公司股份。

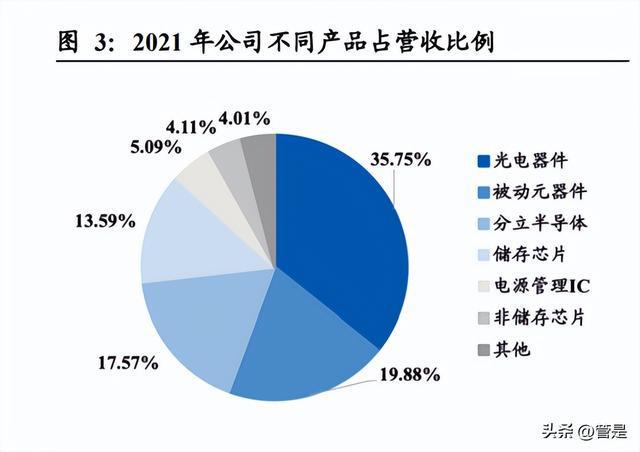

产品全面布局,积累优质供应商资源。公司分销业务的经营特点是“供应链服务+技 术服务”,分销的电子元器件产品品类众多,主要包括光电器件、存储芯片、被动元 件、分立半导体等。主要供应商包括首尔半导体、东芝、村田、文晔、WPI、松下等 知名企业。从下游客户来看,公司主要客户包括延锋伟世通、亿咖通、金来奥、法 雷奥、现代摩比斯、德昌电机等,其中延锋伟世通的客户已经基本覆盖多家全球主 要汽车制造厂家及国内自主品牌客户,亿咖通是吉利控股集团战略投资、独立运营 的科技创新企业,主要客户均在汽车电子领域处于优势地位。2018-2021 年公司对 前五大客户销售占比分别为 34.40%、31.37%、27.30%、24.49%和 24.30%,客户较 为分散,不存在单一客户超过 50%的情形。

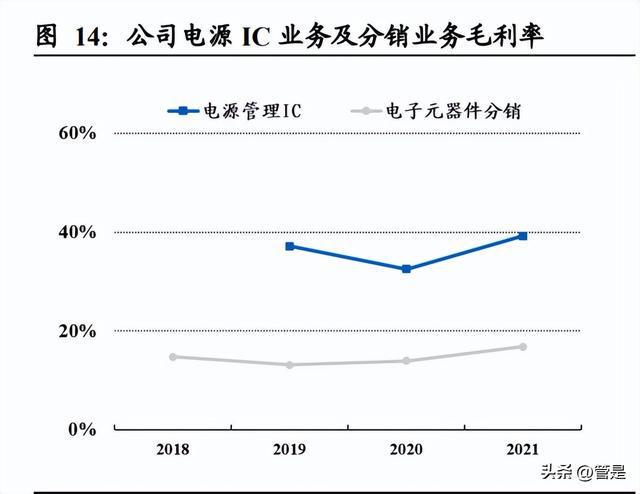

产品多元,客户资源优质且相对分散,毛利率优于行业均值。不同分销企业在业务 规模、分销品牌、分销产品类别、下游产品应用领域及下游客户的集中度等方面存 在差异,因此各企业的竞争优势、获利空间不同,进而毛利率有所不同。公司主营 日韩系厂商的电子元器件分销,相较于欧美厂商具有较好的盈利空间;目前公司分 销产品的应用领域以汽车座舱电子和汽车照明系统为主,公司下游客户相对比较分 散,具有一定的议价权。2018-2021 年公司分销业务毛利率分别为 14.82%、13.18%、 13.97%、16.82%,同期行业平均毛利率为 15.75%、11.51%、12.46%、12.41%。整体 来看,公司分销业务毛利率相对稳定,略好于行业均值。主要受益于产品结构的优 化,高利润的产品实现较快的成长。

供应链管理优异,存货周转优于行业均值。对于分销商而言由于销售产品繁杂,下 游客户众多,供应链管理相关服务存在一定的竞争壁垒,通常需要构建完善的订单 管理、存货管理、物流管理、支付管理体系才能够为客户提供具备竞争力分销服务, 及时满足客户的需求。相较于行业均值来说,公司具有更优异的库存周转率。2018- 2021 年公司存货周转率分别为 11.2、8.8、10.1、9.3 次,行业均值为 8.4、8.2、9.4、 8.4 次。同期公司应收账款周转率分别为 3.5、2.9、2.6、3.0,略低于行业均值。

技术服务提升效率,与客户共赢。电子元器件分销商需要结合上游供应商产品的性 能以及下游客户终端产品的需求,为客户提供电子元器件产品分销、技术支持及供 应链服务的整体解决方案和服务。公司长期聚焦于汽车电子领域,拥有多家国际知 名原厂的代理资质,包括东芝、首尔半导体、村田、松下、 LG 等,国际原厂的技 术研发能力较强,其电子元器件产品相关技术、性能指标位于行业前列;同时公司 拥有数量众多的下游客户,包括延锋伟世通、亿咖通、金来奥、法雷奥、现代摩比 斯等国内外汽车电子零部件制造商。在对电子元器件产品的分销推广过程中积累了 大量的关于电子元器件的技术、性能参数等关键信息,通过参与不同客户、不同项 目的开发,掌握了大量的关于电子元器件在不同工作环境下的应用方案,并逐渐形成自身的核心技术。利用这些关键信息和核心技术可以为客户提供电子元器件的选 型配型服务、为客户提供产品应用方案、 协助客户处理试产量产过程中出现的技术 问题等技术服务,从而缩短客户的研发周期,提高客户的研发效率。

多年经销积累客户,收购 Tamul 切入芯片研发业务。Tamul 作为韩国知名上市公司 (代码 093640),其主营业务为数字电路设计,自 2011 年开始涉足电源管理 IC 业 务,在数字 IC 领域具备较强的技术实力,拥有众多研发专利。雅创电子作为 Tamul 在中国地区深耕多年的分销商,合作过程中积累了稳定的客户资源,并始终贴近终 端电子设备制造商,能够快速了解终端市场动向,加快产品更新升级速度,精准对 接客户需求。2019 年雅创电子收购 Tamul 关于电源管理 IC 相关经营领域的“营业 权”、库存商品和知识产权,并聘用 Tamul IC 设计团队获得其 IC 设计技术和经验, 所有经销商及客户。

研发团队多年行业经验,引领公司技术发展。公司核心芯片研发人员具有 30 年以 上的行业相关经验,拥有在三星半导体、仙童半导体等公司任职的经历,整体行业 经验丰富。通过收购 Tamul 相关业务及技术团队、专利的收购,有效提高雅创电子 的产品销售推广能力,加快自主研发芯片的推广速度,开拓在韩国和全球市场,并通过 IC 自主研发、完善境内生产封测产业链,逐步实现汽车电源管理 IC 的进口替 代。

收购内陆 IC 设计公司,完善研发团队布局。2022 年 1 月公司以自有资金 1.17 亿元 购买深圳市怡海能达有限公司 55%的股权。怡海能达作为电子元器件行业的代理分 销商和方案提供商,致力于为客户和供应商提供供应链服务和解决方案,主要代理 村田、TELINK、昕诺飞等品牌的产品,产品应用领域和服务的客户群体涵盖通讯、 汽车、工控、光通信、医疗、家电、照明、电源、安防、新能源及消费电子等行业。 2022 年 5 月公司以现金方式购买深圳欧创芯半导体有限公司 60%股权。欧创芯是 一家模拟芯片研发商,专注于模拟集成电路设计、研发及服务。 主要产品为 LED 驱动 IC、 DC-DC 以及 MCU,产品型号较丰富,拥有丰富的产品线资源,产品型号 达百款以上,2021 年实现销售收入超过人民币 9000 万元,净利润超过人民币 2000 万元。欧创芯与雅创电子自研 IC 产品高度协同,通过收购进一步提高公司研发实 力,借助公司 FAE 的技术支持服务,可以将欧创芯的产品快速导入至车厂,具有较 强的业务协同性,快速提升公司在汽车电源管理 IC 市场的影响力。

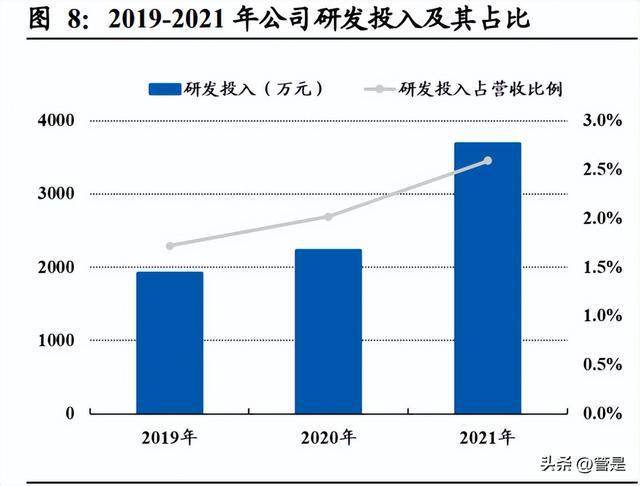

加大研发投入,人均创利快速增长。收购以来公司持续加大对自研 IC 业务的投入 力度,2019-2021 年公司研发费用分别为 1917/2222/3679 万元,研发投入占比分别 为 1.72%、2.02%、2.59%。通过向 Tamul 购买的专利权技术的基础上进行持续性的 研发投入,公司在境内申请取得多项新型实用专利,盈利能力不断提高,2019-2021 年公司人均创利分别为 14/21/31 万元,研发人员人均创利分别为 61/113/131 万元。

核心人员股权激励,绑定研发团队,积累核心专利。为了更好地激发 IC 设计团队的 工作积极性,巩固 IC 设计团队的人员稳定性,公司对 IC 设计团队实施股权激励。 2020 年 5 月 29 日,公司与 14 名韩国技术工程师签订《股权激励协议》,将硕卿合伙 3.90%的份额作价 198.84 万元转让给该 14 名员工,将技术团队利益与公司利益 深度绑定。

加码汽车芯片设计,自研芯片占比迅速提升。切入芯片自主研发业务之后,公司持 续加大投入,加快自主研发芯片的推广速度,迅速抢占市场份额,开拓在韩国和全 球市场。2019-2021 年电源管理 IC 设计业务营业收入分别为 0.24 亿元、0.42 亿元、 0.72 亿元,占营业收入比重分别为 2.2%、3.9%、5.1%。2022 年公司自研 IC 业务预 计营业收入为 2.0-2.5 亿元,同比增长 177.21%-246.51%,毛利率为 43%-47%,在收 入及毛利率上均有提升。

募集资金加大汽车电子自研芯片投入,2021 年公司 IPO 募集资金计划投入 1.25 亿 元用于建设汽车芯片 IC 设计项目,通过实施该项目,公司将进一步掌握芯片产品的 电路设计、工艺设计、系统应用设计和参数修正等关键技术,引进国内外先进的仪 器设备和业内高级技术人才,从硬件和软件两方面提升公司研发实力,从而提升公 司的盈利能力,扩大市场份额。

全球半导体销售额保持增长,元器件应用广阔需求增长。根据产品属性、使用环境、 迭代速度等方面的不同,电子元器件的下游市场众多,不同市场对于电子元器件的 要求有着较大的差异。根据全球半导体贸易统计协会(WSTS)的数据显示,近年来全 球半导体销售额保持增长,中国半导体产业收入持续领先,2022 年全球芯片销售额 为 5735 亿美元,同比增长 3.25%,中国依然为最大的芯片市场,销售额为 1803 亿 美元,占比 31.4%。光电子器件、传感器、分立器件的市场规模将持续增长并首次 达到千亿美元量级,占到全球半导体市场规模的 16.72%。

光电器件是指根据光电效应制作的器件,在汽车行业应用广泛,也称光敏器件。从 分类来看光电器件主要包括光电管、光电倍增管、光敏电阻、光敏二极管、光敏三 极管、光电池、光电耦合器件等。其中 LED 颗粒是 LED 车灯的核心零部件,在中 高端车型上应用广泛;液晶屏目前在汽车中最主要的应用场景为中控和仪表,是汽 车座舱系统的关键零部件;光电耦合器产品主要用于智能电表、伺服器和变频器等。 从市场规模来看,根据光电元件市场统计的数据显示,2021 年全球光电元件市场规 模达 5287.72 亿元,国内光电元件市场规模为 1721.15 亿元,预计 2027 年全球光电 元件市场规模达到 7271.63 亿元,2021-2027 年复合增长率将会达到 5.45%。

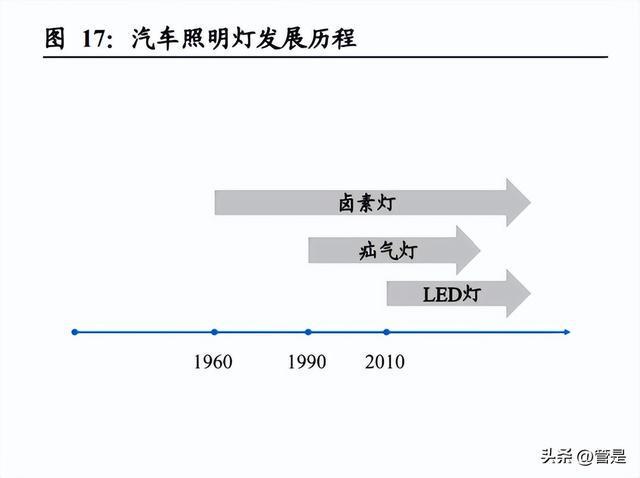

LED 灯替代传统卤素灯,汽车照明系统升级带动 LED 颗粒需求增长。LED 车灯是 指采用 LED 颗粒为光源的车灯,具有亮度高、低功效、寿命长的特点。汽车照明经 历了由煤油灯到煤气灯和白炽灯,再到卤素灯、疝气灯与 LED 灯的历程。近年来, LED 车灯逐渐应用于中高端汽车市场,对传统卤素灯、氙气灯的替代不断加速,在 外资及合资车企的中高端车型上应用已经较为普遍,国内主流车企也开始加大 LED 车灯的使用。根据高工产研 LED 研究所数据,2015 年至 2019 年,中国 LED 汽车 照明市场保持每年约 15%以上的年化增长率,2019 年中国 LED 汽车照明市场规模约 362 亿元,未来有望保持较快速度增长。汽车照明系统作为汽车的三大安全件之 一,随着氛围灯、智能头灯、OLED 尾灯和激光大灯渗透率的不断提升,市场规模 将保持增长。根据权威调研机构 Global Market Insight 的预测,预计 2024 年全球市 场规模将达到 426 亿美元,中国市场预计将为全球汽车照明市场提供重要驱动力。

汽车座舱电子系统功能逐步拓展,中国市场规模高速增长。汽车座舱电子系统主要 指中控平台、全液晶仪表、抬头显示系统、后座娱乐系统、智能音响、流媒体后视 镜以及远程信息处理系统等组成的一整套系统。随着座舱技术的发展,座舱电子系 统的范围不断延伸,功能逐渐增加,目前包含了三维导航、实时路况、辅助驾驶、 无线通讯等一系列功能。前瞻产业研究院的数据显示,2022 年中国智能座舱市场规 模约 739 亿元,2025 年预计将达到 1030 亿元,复合增速达到 11.7%。 中控屏渗透率提升带动液晶屏需求增长,具有广阔发展空间。液晶屏主要应用于汽 车中控、仪表中,是汽车座舱系统的关键零部件,在座舱电子系统不同产品的渗透 率中,中控屏幕渗透率于 2020 年达到了 80%,未来的增量价值主要将体现在大型 化与智能化,而 HUD 和后座娱乐目前的渗透率相对较低,具有广阔的发展空间。

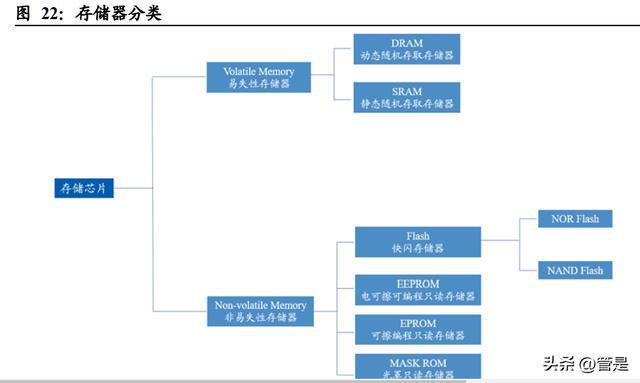

存储芯片是指利用电能方式存储信息的半导体介质设备。其存储与读取过程体现为 电子的存储或释放,一方面存储程序代码以处理各类数据,另一方面也可以存储数 据处理过程中产生的中间数据、最终结果。根据断电是否丢失数据可分为易失性存 储器和非易失性存储器,其中非易失性存储器在意外断电后其存储的数据不会丢失。 受益于下游需求带动,存储器市规模快速提升。2021 年存储芯片销售额占比 33%, 为我国集成电路芯片占比份额最大的产品。受益于汽车电子化、5G 通讯、物联网、 可穿戴等新兴领域的崛起,存储芯片市场规模快速增加。根据 Yole 数据显示,2021- 2027 年全球存储芯片行业市场规模的复合增长率为 8%,并有望在 2027 年达到 2600 亿美元以上。

被动元件普遍应用于所有电子产品。被动元件指不影响信号基本特征,而仅令讯号 通过而未加以更动的电路元件,最常见的有电阻、电容、电感、陶振、晶振、变压 器等。未来随着新能源汽车驱动电容向小型化和高可靠性发展,对功能与安全性的 需求将带动 MLCC 用量增加;在消费电子端为匹配终端不断增加的功能,电池容量 增长,充电功率提高,要求电容向着大容量和高耐压性趋势发展,带动被动元件的 需求。从全球主要被动元件市场规模来看,Mordor Intelligence 数据显示 2021 年全 球被动元件市场规模为 327.7 亿美元,预计到 2027 年将达到 428.2 亿美元,2021- 2027 年复合增长率为 4.56%,其中电容销售收入为 161 亿美元,电感为 69 亿美元, 电阻为 60 亿美元。中国作为需求量最大的国家,2021 年被动元件的需求达到 146 亿美元,对于主要被动元件的需求保持增长。

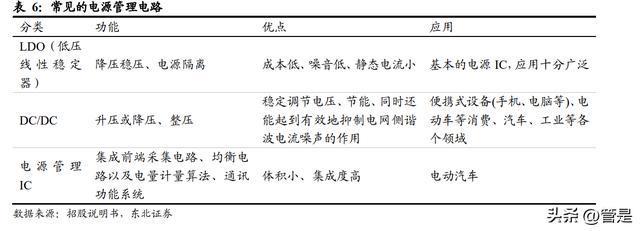

电源管理模块是所有电子设备的电能供应心脏。电源管理模块负责电子设备所需电 能的变换、分配、检测等管控功能,对电子设备而言是不可或缺的,其性能优劣和 可靠性对整机的性能和可靠性有着直接影响,一旦失效将直接导致电子设备停止工 作甚至损毁,是电子设备中的关键器件,广泛应用于家用电器、智能终端、通讯设 备、工控设备等领域。从结构上来看,常见的电源管理电路包括 LDO(低压线性稳 定器)、DC/DC 转换等。在具体功能上:LDO 能够实现高压转低压变换,优点在于 转化所产生的电压波形为线性、稳定,可搭配多种元器件使用,用于后端稳定波形; DC-DC 可实现升压、降压、升降压转换,其工作效率较高,但缺点为转换后电压杂 波较多,因此多会与 LDO 配合使用;锂电保护 IC,相较于前述产品,其应用领域 更加细化,专门作为锂电池配套的保护,包括过压、过流、短路保护等,具体场景 主要为消费电子产品如手机、耳机等;三端稳压 IC,与 LDO 产品性能相似,但由 于为双极型工艺制造,使用电流驱动模式,导致产品静态功耗通常高于采用 CMOS 工艺制作的 LDO。

高效低耗化、集成化、内核数字化和智能化成为新一代电源管理芯片技术发展的趋 势。电源管理芯片在具体选型中根据适用电压电流对于不同参数有所侧重。整体而 言,随着物联网、智能设备的应用和普及,电子整机产品性能大幅提升,对电源的 效率、能耗和体积,以及电能管理的智能化水平提出了更高的要求,整个电源市场 呈现出需求多样化、应用细分化的特点。电能转换效率和待机功耗是核心指标之一, 此外高集成度单芯片电源管理解决方案一方面能够降低整个方案元器件数量,改善 加工效率,缩小整个方案尺寸,降低失效率,提高系统的长期可靠性;另一方面降 低了终端厂商的开发难度、研发周期和成本,提高利润率。

下游应用丰富,汽车智能化持续发展,带动需求提高。从下游应用来看,目前全球 电源管理 IC 的下游应用领域主要包含消费电子、工业控制、汽车等。根据 Gartner 数据显示,2021 年下游应用占比最大的是消费电子和通讯,占比分别为 25%和 24%, 汽车电子占比约为 9%。据观研天下的数据预测,2026 年全球电源管理芯片市场规 模约 550 亿美元。从产品分类来看,DC-DC、LDO、PMIC 品类占比较高。从不同 类别芯片占比来看,目前应用最广泛的为标准类电源管理芯片、DC-DC 转换及 LDO 线性稳压器。汽车电子是安装在汽车上所有电子设备和电子元器件的总称,主要分为以发动机控制系统、底盘控制系统、车身控制系统等为主的车身电子控制系统和 以安全舒适系统、娱乐通讯系统为主的车载电子装置。随着我国汽车行业智能化、 电动化、网联化整体进程的推进,汽车电子占整车成本比例不断提升。

中国电源管理芯片需求快速增长。整体来看全球电源芯片市场规模保持增长,2017- 2022 年间复合增速为 12.3%,预计 2022-2026 年复合增速为 7.6%,2026 年将达到 550 亿美元。2022 年中国电源芯片市场规模约 130 亿美元,预计 2025 年将达到 200 亿美元,复合增速约 15.4%,高于全球增速。

LED 显示屏技术不断提升,应用场景不断扩展,XR 等带动驱动芯片需求增长。LED 显示驱动芯片通过高精度的电流控制 LED 灯珠的发光亮度、色彩,实现文字、图像 和视频的显示,作为灯具的核心部件,在不同的使用场景具有不同的要求。户外显 示屏主要应用于交通安防、商业零售和城市楼宇的广告牌、电视墙、信号屏等。此 外,LED 户外裸眼 3D 显示屏、户外小间距显示屏等新型户外显示技术逐渐成熟, 可以提供更加优质的视觉体验与多样化的展示形式。LED 显示屏逐步从单色 LED 显示、全彩 LED 显示向 Mini/MicroLED 显示发展,应用边界也不断延伸,逐步从安 防监控指挥中心、电视台、舞台显示、电影院、交通屏、透明屏等终端应用场景向 会议显示终端、XR 虚拟摄影、裸眼 3D、Mini/MicroLED 等拓展。

全球 LED 显示驱动芯片需求保持高速增长。近年来 LED 显示驱动芯片一直保持增 长态势:一方面随着分辨率的提升带动显示屏主流间距持续微缩,小间距 LED 显示 产品以及 P1.0 以下的 Mini/Micro LED 显示产品比重逐渐增大,进一步推动 LED 显 示驱动芯片的用量,另一方面随着终端用户对显示产品性能要求的不断提高,高规 格、高单价的显示驱动芯片比重持续上升。根据 TrendForce 的数据,2016 年至 2020年,全球 LED 显示驱动芯片市场规模从 1.82 亿美元逐年增长至 3.35 亿美元,年均 复合增长率为 16.48%。2021 年受下游用户需求增长以及芯片价格上涨的共同作用, 全球 LED 显示驱动芯片市场规模大幅度上涨了 116.42%至 7.25 亿美元,预计未来 全球 LED 显示驱动芯片市场规模仍将保持不断增长的趋势,2023 年将达 8.51 亿美 元。

马达也称为电动机,是将电能转化为机械能的装置。广义上可以将其分为转子马达 和线性马达。传统的转子马达存在响应速度慢、振动强度弱、功率消耗大、触感不 好等弱点,进而出现替代的线性马达,其依靠线性运动的弹簧质量块将电能直接转 换为直线运动的机械能,能够明显改善用户的体验,振动效果相比传统转子马达更 加真实干脆,同时具有功率消耗低、节能省电、性能好等特点。此外,根据电源可 分为直流马达和交流马达。电机驱动芯片是包含了速度控制、力矩控制、位置控制 及过载保护等功能的集成电路,可以根据输入信号,按照内置的算法控制电机绕组 电路流动方向,从而控制电动机的启停与转动方向,马达驱动芯片集成逻辑运算电 路与功率驱动电路,对电路设计水平与半导体工艺水平均有较高要求。

受益于工业机器人与汽车电子市场发展,马达驱动芯片保持增长。按应用领域划分,电机可分为消费级电机、工业级电机以及车载电机。近年来受益于新能源车的发展 及消费机器人需求的增长,马达驱动芯片市场规模也有较高的增速。根据 Research And Markets 对市场规模的统计显示,2021 年全球电机驱动芯片市场规模为 38.8 亿 美元,预计 2028 年可增长至 55.9 亿美元,复合增速约 5.4%。

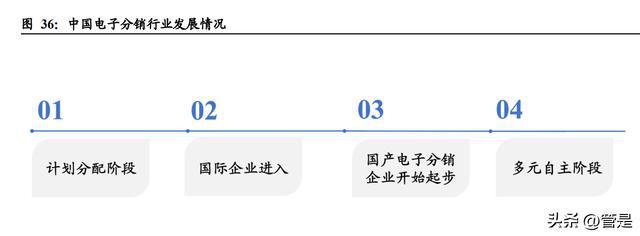

电子元器件销售走向市场化,产业链向内陆转移,国产分销商迎来发展。90 年代之 前,中国电子工业以全套引进和来料加工为主,产业的相对简单使中国市场对元器 件的采购需求不多,电子元器件由国家按照计划统一调配。80 年代末,珠江三角洲 地区的电子产业开始起步,电子产品产量快速增长,广东开始出现以深圳赛格电子 市场为代表的电子配套市场,标志着元器件销售开始走向市场化。1992 年至 1996 年,随着中国加快从计划经济体制向市场经济体制的转变,元器件分销在中国的发 展开始加速。同时,中国电子产业在这一阶段迅速发展,1993 年起,大批香港分销 商和部分著名国际分销商开始进入市场,部分本土公司也正式进入分销领域, 但与国际分销商相比代理产品品种有限,整体规模也较小。1997 年至 2001 年,中 国本土电子元器件分销商开始起步,全球电子产业链开始向中国内地转移,大量欧 美 EMS 工厂陆续向内地转移,国际分销商也纷纷涌入内地市场。中国元器件分销 市场进一步扩大,香港、国际和分销商四大阵营的竞争格局初步形成。2011 年 开始,随着力源信息、润欣科技等本土电子元器件分销商登陆 A 股资本市场,行业 内开始出现并购整合、重视自主研发和网上商城等新的发展态势,整体市场竞争愈 发多元化。

电子元器件分销商为设计厂商与终端客户的重要桥梁。目前国内大多数电子元器件 供应商位于境外,而下游客户多位于境内,想要直接向电子元器件供应商采购电子 元器件需要具备一定的采购规模和数量以及一定的信用评级和担保并承担预付款 等支付条件,多数下游客户并无这样的能力或意愿去完成电子元器件的直接采购。 在这种情况下,电子元器件分销商承担了进口和外汇支付的职责,成为连接芯片设 计厂商和电子产品终端厂商的重要桥梁。

电子元器件分销行业竞争集中度高,国际企业占据主要地位。根据统计,2019 年全 球电子元器件分销商前 50 名名单中,前三大厂商艾睿电子、安富利和大联大的总营 收约为 654.36 亿美元,占前 50 名企业合计营收的 72.88%,头部效应极为明显。第 二梯队的 10 家企业的年营收在 9-50 亿美元之间,前 13 名的企业占全球前 50 名分 销商合计营收的 95.85%,产业集中度高。

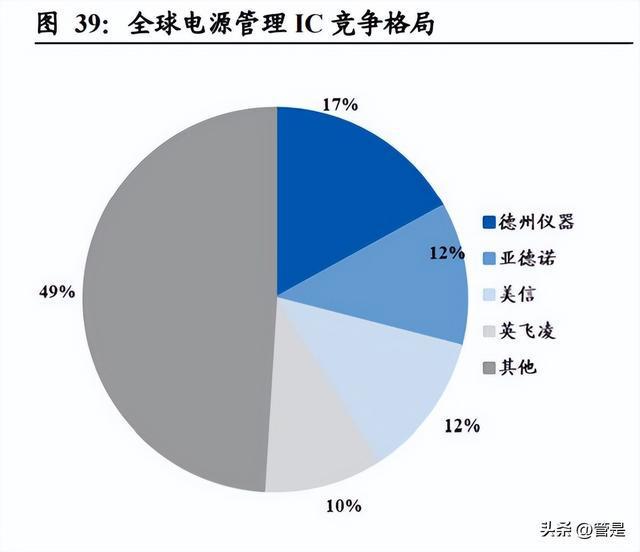

电源管理芯片竞争格局集中,国内企业占比较小。电源管理 IC 市场参与者主要包 含德州仪器、亚德诺、英飞凌、罗姆、微芯、日立等,2021 年前三大企业分别为德 州仪器、亚德诺、美信,占比分别为 17%、12%、12%,CR3 占比为 41%,竞争格 局相对集中。国内企业由于起步较晚,与国际企业在营收、市场份额、技术参数等 方面尚存差距,随着时间发展,国内企业逐步占据一定市场,晶丰明源、圣邦股份、 芯朋微市场份额分别为 1.18%、0.74%与 0.45%。

国际厂商转向高端领域,国内企业凭借成本优势迎来发展良机。整个电源管理芯片 设计产业呈现出由美国、欧洲、日本向中国转移的趋势,中国的电源管理芯片设计 产业正处于上升期。由于终端消费品的制造中心向亚太和中国聚集,企业的竞 争导致无法维持原来的超高毛利,欧美大型芯片设计企业有逐步淡出民用消费类市 场的趋势,转向车规级、工业级、军品级乃至宇航级等其他性能要求更高的市场。 在产业转移的过程中,国内企业将更容易切入民用消费市场,国内芯片设计公司将 迎来发展空间与机遇。

分销业务聚焦高毛利产品,凭借优良供应链管理叠加技术服务优势,积累优质客户。 公司在与大量国际知名供应商合作过程中通过长期积累获得的关键信息及核心技 术,为客户带来技术服务,将分销业务进一步精细化高端化。此外公司保持良好的 库存管理,根据行业需求快速调整,满足客户需求。产品方面汽车电子相关元器件 作为公司的优势产品分销保持增长,此外拓展下游应用,加大数据存储、消费电子、 电力电子的应用市场。2023 年随着消费的逐步复苏,工业控制和汽车的需求增长, 元器件的需求将保持增加,为公司带来增长。

自研 IC 贡献收入,收购优质资产,公司升级成长可期。公司通过收购 Tamul 的电 源管理 IC 业务获得了开展该业务的核心技术,并持续投入研发。2022 年 5 月,公 司以现金方式购买深圳欧创芯半导体有限公司 60%股权,其主要产品为 LED 驱动 IC、DC-DC 以及 MCU,拥有丰富的产品线资源,产品型号达百款以上。通过收购 进一步提高公司研发实力,借助公司 FAE 的技术支持服务,可以将欧创芯的产品快 速导入至车厂,快速提升公司在汽车电源管理 IC 市场的影响力。截至 2021 年中公 司共有 18 款电源管理 IC 实现量产,年出货量约 6623 万片,目前已广泛应用于汽 车电动门控制等多个系统。2023 年随着公司多款新品的推出,将进一步带动公司的 业绩增长。

电子元器件分销:随着汽车电动化、智能化、网联化程度的提高,行业景气度持续 提升,公司持续深耕汽车电子领域,打造优良供应链服务,提供差异化的技术服务, 我们认为分销业务将保持高速的成长。我们预测22-24年营收增速分别为50%、26%、 20%,毛利率分别为 17.5%、17.9%、17.4%。 电源管理 IC:目前公司自研 IC 产品覆盖马达驱动 IC、LED 驱动 IC、LDO、DCDC,通过收购欧创芯进一步完善了研发团队的布局,已量产的相关产品均已通过 AEC-Q100 车规级认证,各产品线均处于客户导入初期,公司可以利用现有的汽车 电子客户资源,加快向客户导入自主研发的电源管理 IC。我们预测 2022-2024 年自 研 IC 业务营收增速分别为 213%、110%、90%,预计毛利率分别为 43.1%、40.5%、 40.0%。

Copyright© 2012-2051格鲁竞技·(中国)官方网站 版权所有